2022.02에 시작하였던 전쟁은 공급시장의 충격 및 재고확보로 연결되었고 이는 보통시장에서 볼 수 없는 기이한 Inflation을 만들게 되었다. 그래서 YoY 함수인 CPI에 대하여 2023년 여름까지는 계산이 가능하게 된 것이고 기이한 인플레이션 시장에서 많은 참여자들에게 혼선을 준 것도 사실이고 누군가에게는 매우 매력적인 투자기회를 제공한 것도 사실이다.

2023.10월이 되면 기저효과는 감소하게 될 것이고 시장의 본 모습으로 변화하게 될 것이다. FED는 금리를 올려야 한다는 메세지를 던지고는 있겠지만 그 속마음은 매우 편해졌을 것이고 자신들의 호들갑으로 인하여 인플레이션 잡혔다고 하는 개선장군의 모습으로 세상이 봐주기를 바라고 있을 것이다.

인플레이션 스윙점에서 중국은 어느정도의 안정성을 가질 수가 있으며 이것이 가끔씩 언급을 하였던 2023.10 기점의 기본적인 이유가 된다.

참고글. Wrong Strategy (2023.04.18)

주식시장의 조정을 예측하는 능력은 없지만 본격적인 인플레이션 시장 진입점에서 중국 이벤트가 까지 겹쳐지게 된다면 높은 확률로 조정이 발생할 수도 있을 것이며 그 시기는 2023.11 ~ 12 정도가 되지 않을까 싶다.

중국의 지표는 매우 적극적인 Window dressing을 하고 있을 것이다. 정책자금을 채권시장과 주식시장으로 흘리고 있으며, 부정적인 내부정보는 적극적으로 차단을 하고 있을 것이다. 그렇기 때문에 우리는 중국의 뉴스를 보고 해석을 할때는 매우 섬세하게 해야하며 왜곡된 정보와 진짜 정보에 대해서 다시 한번 생각을 해야한다. 중국과 관련하여 확실하게 믿을 수 있는 대표적인 정보는 CNH이며 이를 통한 유추는 매우 중요하다.

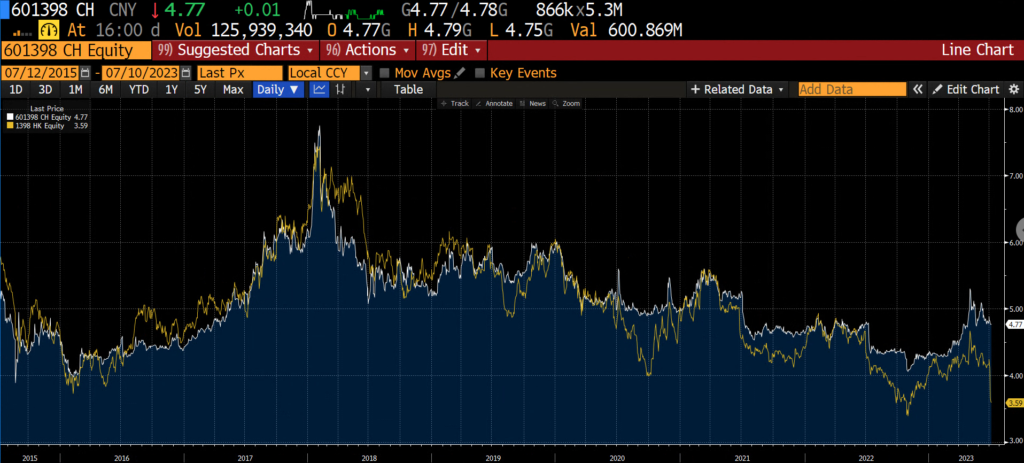

1주일 동안 발생하였던 한가지의 이벤트는 중국 은행주식의 급락이다. 골드만의 중국보고서와 어느정도 연결선을 가지고 있어보이는 해당 이벤트는 Hang Seng Mainland Bank Index를 나락으로 보내고 있으며 중국의 중요한 은행들의 주가는 수직으로 낙하를 하고 있다.

그리고 홍콩에 상장되어 있는 중요한 은행들의 1 Week Return은 다음과 같다.

재미있는 것은 H Share & A Share Spread가 급속도로 벌어지고 있다는 점이다. 중국에서 가장 큰 은행에 하나인 ICBC의 차트를 보면 다음과 같다.

이것은 H share 이고

이것은 A Share이다.

H-A Spread는 최근에 벌어진 것으로 보인다.

참고로 2022.10에 얼마나 중국에게 위험했는지도 이 차트에서 나온다. 추정하건데 중국의 본주는 중국 자산운용사나 기금들이 많이 들고 있을 것이니 자유스럽게 매각을 못하지 않은게 아닌가 싶고 아마도 관련 뉴스는 6개월내로 나올 것으로 보인다.

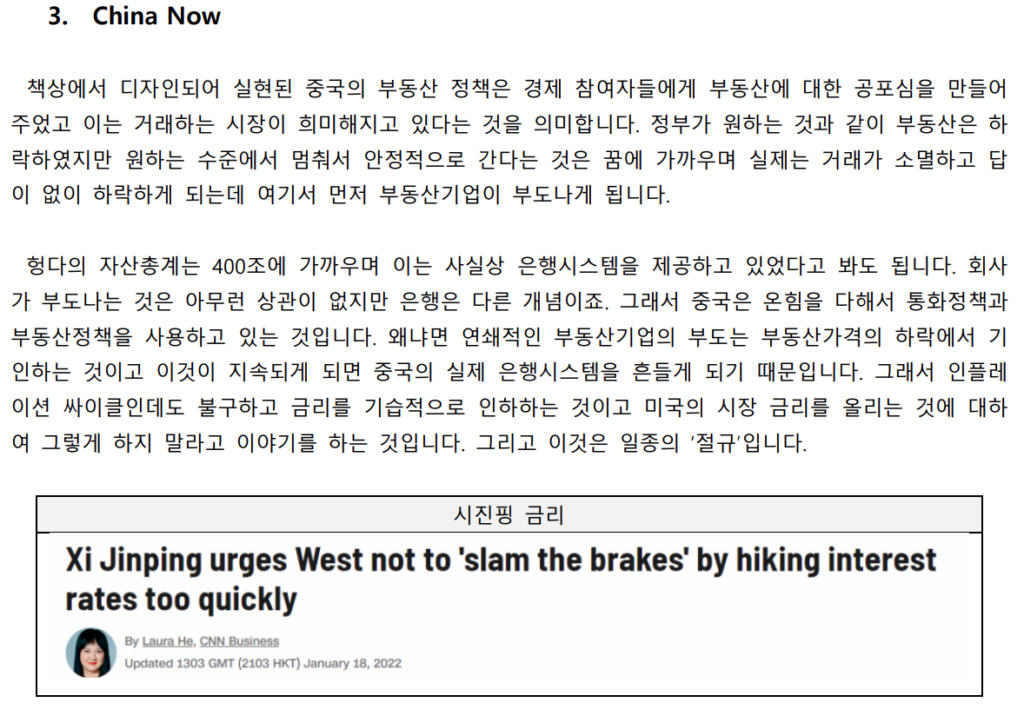

균열의 조각들 편에서 원래는 ‘정치’를 추가하려고 하였는데 과거 중국 보고서에 상세하게 적혀 있으니 패스하기로 하고 균열의 시작점의 근원은 부동산의 하락이고 이러한 하락이 절대로 흔들리면 안되는 은행에 영향을 주는 것이 그 시작점이 된다.

2021년 춘절에 시작한 부동산 정책은 2022년 헝다를 넘어트렸고 2023년에 은행을 넘어트림으로써 그 마지막을 다하게 될 것으로 보인다.

물류가 가까웠던 동부의 빠른 성장과 이를 지켜보면서 순서를 기다리고 있었던 서부 중국의 동서의 갈등은 그 개념이 지역을 넘어서 국가단위에 가까우며 시행되고 있던 Hukou(호적)제도에 의하여 명문화되었다. 이를 이해하기 위해서는 2017.11에 있었던 중국의 농민공 사건까지 흘러가야 한다.

해당 시스템은 본래 ‘일대일로’에 의한 서부개발프로젝트로 연결이 되었어야 하는데 용장 트럼프의 등장으로 무산되게 되었다. 정치적 기반을 상실하게 된 시진핑의 2018년은 공포정치였으며 판빙빙이 보이지 않았던 사건과의 계를 같이 한다. 그리고 최근에 중국에서 시행된 ‘반간첩법’ 역시 이와 계를 함께 한다.

정치적 정당성이 약한 시진핑 3기는 경제논리를 넘어서는 이데올로기가 필요한 것이고 과거 한국에서 그리고 현재의 한국에서도 일부 통용되고 있는 ‘이데올로기’에 의한 반대파 숙청의 발판이 되는 것이다. 본래 사회는 성숙하지 않기 때문에 이 역시도 잘 사용될 것이다.

성장이 멈추고 하락하게 되는 중국은 내부적이 갈등이 매우 심각해 질 것이다. 이러한 갈등을 과거에 ‘문화대혁명’으로 해소한 적이 있는 중국 행정부는 그 경험을 다시 사용하게 될 것이다.

‘네가 가난한 이유는 부자들 때문이다’

라고 하는 단순명료하고 이해하기 쉬운 논리가 정부측에 의하여 움직이기 시작한다면 국지적인 유혈사건으로 번지게 될 것이고 필연적으로 중국 소재 한국기업들은 그 대상이 될 가능성이 높다.

그래서 과거의 중국 글에서 대만전쟁/문화대혁명 중에서 선택을 해야 하는 것이고 2022.11에 분열/문화대혁명으로 선택되었다고 적었던 것이다.

중국의 전략은 잘못되었고 관련 글을 2023.04에 Wrong Strategy에 기록을 해두었다.

‘어쩔수 없는’ 정책 선택은 자본유출을 가져오고 이는 위안화 약세로 연결된다. 외국인이 중국내의 채권시장에서 이탈을 하였지만 중국의 채권금리가 유지된다는 것은 누군가에 의한 진입이 되었다는 것이고 이는 다시 중국 행정부의 재정/통화정책으로 연결된다.

중국은 통화정책에 의지해서는 안된다는 다음의 목소리는 어떻게 보면 더욱 더 슬프기 까지 하다.

대안 없는 비판이라는 것이 이런 것을 의미하는 것이다.

2021년에 누구보다 먼저 시장에 긴축을 시작하면서 전세계 통화 시장에 호통을 쳤던 중국이 정확하게 2년만에 모든 시장이 축소중인데 혹시 슬프게 확장국면을 가져가는 것을 보면 통화정책이라는 것이 얼마나 중요한 것인지를 다시 한번 알게 해준다.

관련 과거 블로그 글

누군가가 댓글로 왜 중국의 분기점을 2023.10으로 추정하냐고 질문을 하였는데 시점이 정확하게 추정된다기 보다는 2023.10을 기점으로 인플레이션 스윙구간이 종료되고 본격적인 인플레이션 상승 구간으로 진입하기 때문에 금리 스프레드 방향성이 심각해져서 급격한 Exodus가 있을 것으로 추정했기 때문이다. 상기의 추정은 2018.05의 Italy bond crisis와 흐름이 같기 때문이다.

바이든 행정부의 정치적인 미숙함은 2021년의 IRAN JCPOA에서도 이미 경함한 적이 있다. 깊은 의미를 가지고 있었던 행동이기 보다는 과거 순수한 자신의 정치적 아젠다의 연결선이었으며 당시 혼돈과 공포를 느꼈던 나로써는 시장에 대한 본격적인 보고서를 작성하게 된 이유가 된 이벤트이기도 하다.

실제로 작성된 보고서는 Biden 행정부를 해석하기 위한 글이었으며 이제는 어느정도 이해를 했다고 생각을 했건만 Blinken – Xi meeting을 보면서 역시 ‘바이든 행정부’라는 생각이 든다.

미국의 국무부장관이 시진핑을 만나는 것도 매우 흥미로운데 Blinken이 언론에서 ‘One China Policy에 대한 변화는 없고 We do not support taiwan independence’라고 명확하게 언급을 하였다는 점은 더 흥미로웠다.

이러한 정치적인 모호함은 미국 공화당에게는 지속적으로 불만이었으며 신기하게도 현재까지는 미국의 입장에서 최선의 그림이 그려지고 있다는 점에서 바이든 행정부의 운이 좋거나 미국의 운이 좋다고 판단했던 것이다.

실제로 2021의 IRAN JCPOA는 미국 내부에서 많은 고민을 하게 된 사건이다. 그래서 당시 비슷한 글을 적었던 적이 있다.

역시 불필요했으며 사려깊지 못했던 Blinken의 표현은 여러가지 파장을 만들어 내고 있다.

그리고 Taipei Times에 달려있는 댓글은 현재 대만의 불만을 의미하는 것이다.

중국과의 최대 교역국인 대만과 한국에게는 중국과의 강한 견제를 요청하면서 미국 스스로는 중국에게 아직도 상당량의 수입을 하고 있는 모습을 보면 국가의 힘이라는 것이 얼마나 중요한지를 알 수 있게 한다. 다만, 약소국과 강대국의 힘의 균형점이 맞지 않는다고 하더라도 모든 행동에는 명분과 순리가 있는 법인데 이런것을 알리가 없는 바이든 행정부는 여러가지 실수를 지속하고 있어 보인다.

그러니 우리의 안타까운 미국의 실무자 Daniel Kritenbrink 아저씨가 부랴부랴 한국으로 급하게 오는 것일 것이다.

와서 전달할 메세지는 명확하다. ‘우리의 대중국 전략은 변경된 적이 없으니 그대로 지속하시면 된다고’

왠지 ‘내가 왜!’ 라고 외치고 있어 보인다.

미국의 대중국 전략은 수정되지 않았을 것이다. 원래 미국의 민주당은 본인들의 행동을 부드러운 표현을 숨기는 것에 능한 정치인들이고 디테일에 악마를 숨겨놓는 것을 잘한다.

사용가치가 없어진 우크라이나는 더 이상 뉴스에도 내보내지 않는데 자꾸 돈을 달라고 하니 공화당과의 예산협상을 핑계를 두어서 퇴로를 마련하는 모습은 한폭의 그림과도 같다.

원래 순해보이는 할아버지의 내공은 깊고 실제로는 무서운 분들이라는 것을 이해해야 한다. ‘어른들의 세계’가 있는 법이다.

정치는 원래 그런 것이다.

이제 우리는 중국의 화려한 마지막을 지켜봐야 하는 의무가 있다.

중국의 부동산은 말려들어가고 있고

이를 막기 위해서 중국은 금리를 내려야 하고

중국에서 외국인 자금은 이탈을 지속하고 있다.

또한 이는 환율로 모니터링이 되고 있다.

하지만 미국의 부동산은 강하게 반등 중에 있으니

FED는 CPI와 무관하게 강한 금리를 유지하려는 스탠스도 취할 수 있는 것이다.

미국의 압승이고 중국의 대패이다. 지금이 2013년에 시작한 미중전쟁의 종착지가 되고 있는 것이다.

이것을 인플레이션 스윙이라고 부를 수도 있고 Great Parity라고도 부를 수 있다. 아니면 FED가 힘들에 인플레이션에 싸워서 이겼으니 위대하신 Powell 할아버지를 칭송할 수도 있을 것이다. 무엇을 어떻게 부르던지 리세션 병에 걸렸던 사람들은 어리둥절 할 수도 있고 1분기에 구매하지 못한 집에 대한 아쉬움을 가질 수도 있을 것이다.

아무하고도 싸운 적이 없는 FED는 전투가 없는 승리를 하였고 이제 시장은 당연한 FED의 Dovish Mode를 기대하고 있을 것이다.

믿을 없을 정도로 아름다웠던 6개월의 조정은 적어도 나에게는 매우 큰 폭으로 성장하는데 기폭제가 되었으며 앞으로 변화된 Business Model을 만드는데 축이 되었다. 또한 어떤 사람들에게는 주식 투자수익의 기회가 되었거나 부동산을 취득하여 상대적으로 짦은 시간에 경제적 부를 얻었을 것이다.

아니면 아무것도 하지 않았을 것이다.

Macro Study에 대해서 많은 사람들이 일종의 악세사리라고 생각하는 경향이 있는데 주어진 시간에서 어떻게 사는 지는 본인의 자유이고 많은 사람을 만나는 편도 아니기 때문에 이러한 주제를 가지고 이야기를 잘 하지는 않는다. 예전에는 생각에 대한 공유를 적극적으로 하는 편이었지만 ‘어짜피 듣지 않고’, ‘나도 바쁘기 때문에’ 그 빈도는 많이 줄어들게 되었다.

이렇게 가벼운 인플레이션 스윙 시장에서 혼돈을 느꼈다면 이번에 다가오는 Recession 에서는 95% 이상의 확률로 죽을 것이다. 죽는다는 것은 생명체의 활동을 의미하기 보다는 경제적 파산을 의미하며 Recession에 경제적인 파산을 한다는 것은 죽음보다 더 깊은 공포가 있게 된다.

글이 이번 싸이클의 Recession까지 이어질지는 모르겠지만 어마어마하게 좋은 시장에서 꼭 많은 돈을 버시길 바란다.