순망치한이기 때문에 폴란드 입장에서는 우크라이나에서 경계선이 만들어지는 것이 모든 면에서 편하다. 그렇지 않으면 러시아와의 국경선이 연결되고 이는 많은 복잡한 문제를 만들게 될 것이기 때문이다. 러시아에서 구매한 정확하게는 Soviet Union에서 구매한 Mig-29는 더 이상 운용이 어려울 것인데 이는 수리 등의 다양한 사후 관리가 불가능하기 때문이다.

그래서 헌집을 주고 새집을 얻는 전략은 좋을 것이다.

헌집주고

새집을 얻는다.

내 땅이 아닌 곳에서 싸움은 상관없다. 이해가 안가는 것은 우크라이나의 판단인데 해당 국가에 대한 해석은 나의 능력으로는 불가능해서 그냥 지켜볼 뿐이다.

현재의 모든 그림은 미국의 압승을 의미한다. 그들은 COVID 시간에서 잘못한 통화정책을 정치적으로 승화하여 완승을 거두었고 이 모든 싸움에서 미국이 이겼다는 사실 조차 시장은 이해를 못하고 있는 듯 하다.

통화는 기본적으로 가치가 언제나 상대적으로 기록이 되는 것이며, 본인들의 재산이 조단위로 생기게 되었을 때 안전자산으로 달러를 매입할 사람들이 미국 경제가 위험하다고 이야기를 하는 모습은 슬픈 현실이다.

China – Russia + Saudi + Iran Alliance

사줄 수 있는자와 팔아야 하는자들의 연합전선은 미국이 산유국이 되면서 자연스러운 현상이 되며 내가 사주는데 너희들은 친하게 지내라고 이야기 하는 것은 너무나 합리적인지만 매우 피상적인 조합이다.

종교적으로 극단적이었던 수니와 시아가 이러한 모습으로 서로 같은 사진 프레임에 있는 것은 한편으로는 놀랍지만 이는 중국의 부족한 정치적 관념에서 출발한다. 에너지 매수자가 강요하는 인위적인 화합을 베이징에서 하게 된 것에 대하여 이란과 사우디의 속마음은 다를 것이다.

다만, ‘우리 고갱님’ 연합전선은 중국의 위안화의 강세와 연결되어야 할 것인데 아마도 그렇게 흘러가지는 않을 것이다. 미국은 이러한 점을 정확하게 이해하고 있으며 오히려 중국 노선으로 정리되는 정치에 대하여 중국에게 감사를 하고 있을 것이다.

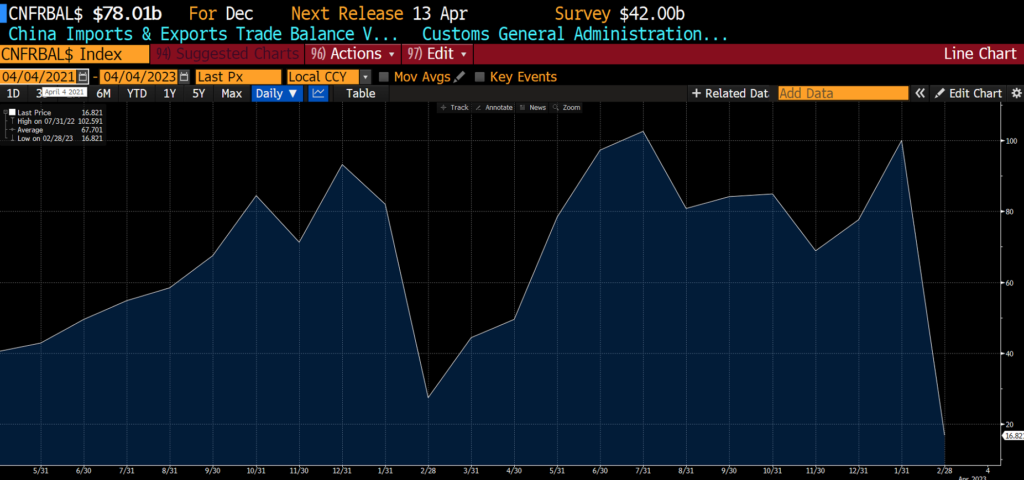

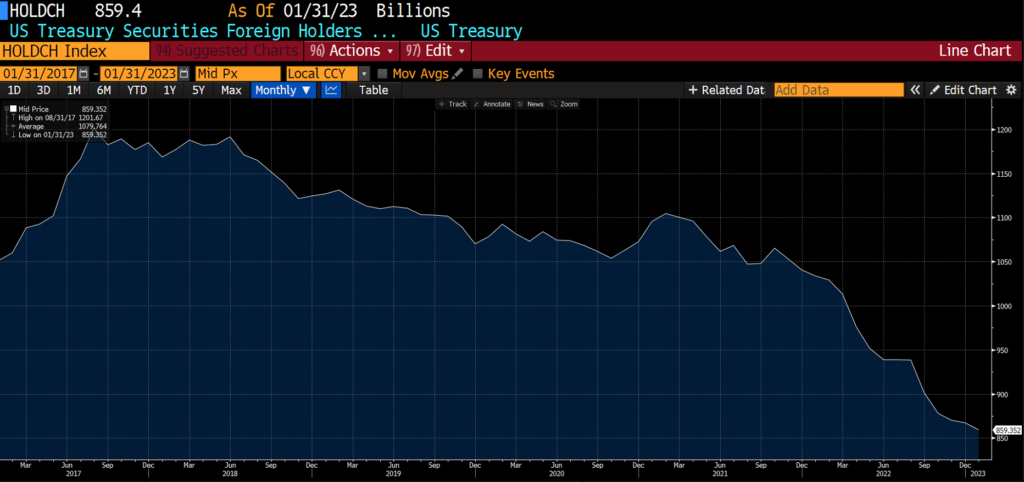

중국의 무역 변동성은 높아지고 있으며

외환보유고(달러채권)은 감소하고 있다.

일정한 시점이 흘러서 미국은 이 두가지를 쟁점하여 공격을 하게 될 것으로 보이는데 이때 위안화가 불안해지게 될 것이다.

중국은 2014년에 진행하였던 CNY 기축통화 프로젝트를 다시 진행하고 있는데, 모든 환경적인 요소가 무너진 상태에서 무리하게 진행을 하는 것은 미국이 중국의 항복을 받아주지 않았기 때문이며, 존재하기 어려운 위안화에 대한 믿음이 변화된 시스템에서의 마지막 보루가 되기 때문이다.

선택한 전략이기 보다는 선택되어진 전략이다.

미국이 사우디에 대하여 별도의 반응을 하지 않은 이유는 어짜피 도미노와 같이 중국이라는 축이 흔들리면 자연스럽게 내부 정치가 바뀌기 때문이기도 하며 중동의 불안감으로 유가의 상승이 미국에게는 본질적으로 영향을 주지 않는 현실이기 때문이기도 하다.

놀랍게 똑똑하고 현명하며 잔인한 국가이다.

TikTok

‘Wi-fi’로 해석할 수 있는 이번 청문회의 본질은 매우 중요하다. 미국은 이제 근거가 부족하더라도 자신의 의견을 동맹국에 전달할 수 있으며 사람들은 문제가 있다고 짐작을 하게 된다. 이는 과거에 Economic Sanction System에서도 주로 사용되던 방식이며 어떠한 기업도 미국 행정부는 ‘합당한 근거’가 없이 명분을 만들어서 배제할 수 있는 것이다. 사람들은 Wi-fi 질문을 보면서 웃고 있지만 이미 틱톡은 배제가 되고 있는 것이다.

WOW에서 말하는 ‘For the Alliance’는 정말 정확한 표현인 것이다. 내가 대의이니 나를 따르라. 따르지 않으면 넌 적이다.

틱톡보다는 우크라이나를 공격하는 러시아, 아프카니스탄의 행정부, 미얀마의 군부 정권이 더 중요한 주제 같지만 세계는 동영상 플랫폼을 규제하고 있는 것이다. 그리고 이러한 움직임에 대하여 아무런 생각이 없는 현대사회는 너무나 컨트롤하기 쉬운 상대가 되는 것이다.

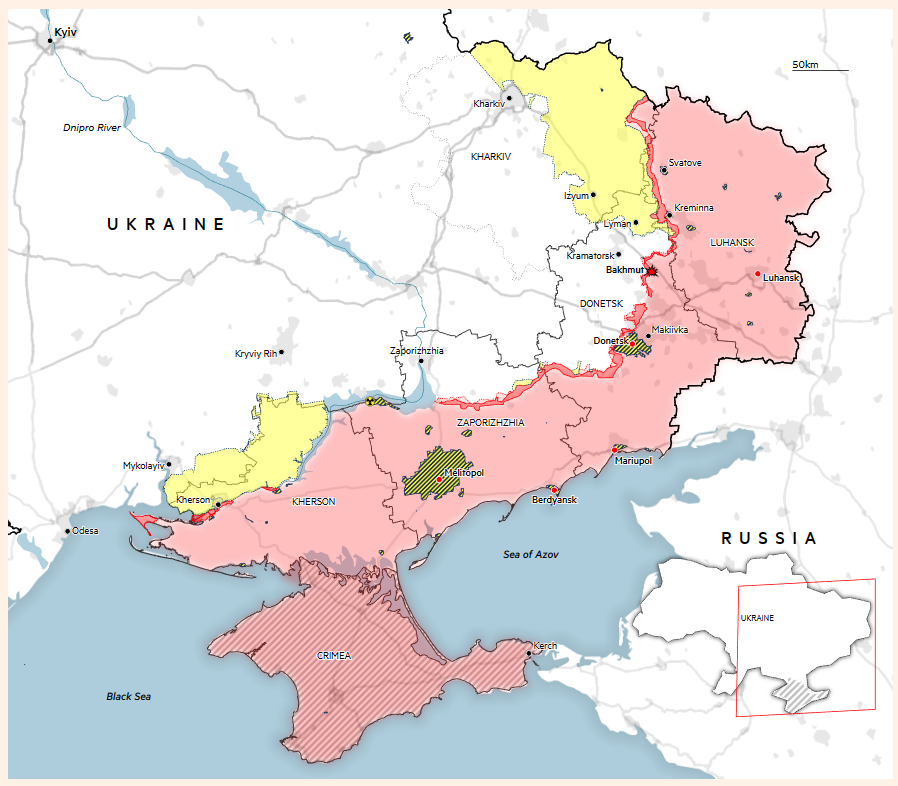

끝나지 않았지만 잊혀져 버린 전쟁

자신들에게 어떤 결과가 기다리고 있는지 모를 수도 있는 안타까운 국가는 세상에서 이미 잊혀져 가고 있다. 러시아는 필요한 영역을 확보하였으며 지고 있는 상대에게 ‘너는 이기고 있으니 열심히 해라’라고 이야기한 잔인한 언론은 이제 침묵하고 있다. 행여라도 현재 러시아의 사람들이 힘들거라고 생각하신다면 러시아 마트 유튜브를 한번 보시길 바란다.

[Current War Map]

이제 우크라이나는 1차산업에 대한 재건이 필요하다. 하지만 1차산업이 재건이 된다고 하더라도 그들이 풍족하게 살 수 있다는 의미는 아닐 것이다. 부가가치가 낮은 경공업 조차 우크라이나에는 들어가기 어려울 것이고 장치가 많이 필요한 중공업은 먼 미래가 될 것이다. 안타까울 수 있지만 돈은 감정을 따라서 흐르는 것이 아니기 때문이다.

강한소비와 불안정한 공급시장이 만들었던 2022년말의 그림들은 불필요한 ‘근거 없는 걱정들’을 만들었고 시장은 그것을 적극적으로 소화를 하였습니다. 본래 근거가 없는 걱정일수록 더 적극적으로 소화가 되고 공유가 이루어지며 주가의 근거를 잡을 수 없는 Growth Stock과 같이 가정과 가공이 섞여서 어떤 것이 사실이고 의견인지 자체도 구분이 가지 않게 되는 것입니다. Recession에서 Mild Recession으로 그리고 No-landing까지 흘러가는 변명을 지켜보면 모든 것이 기록되고 검색이 되는 시대에서 참으로 용감하다는 생각을 하게 됩니다.

2023년의 시장은 믿을 수 없을 정도로 아름답고 명확하며 지금까지 존재한 적이 없었던 강한 시장입니다. US Savings에서 흘러나오는 강한 소비력과 낮은 실업률은 시장의 강함을 증명하고 있으며 이는 2022년 말에도 이미 있었던 내용입니다. 다만, 분석을 하지 않은 상태에서 이미 의견을 가지고 있는 사람들이 대부분이기 때문에 대부분의 사람들은 FED의 De-leveraging에만 집중을 하였지 실물경기가 회복되고 있다는 정보에 대하여 ‘소음’으로 처리를 하였던 것입니다.

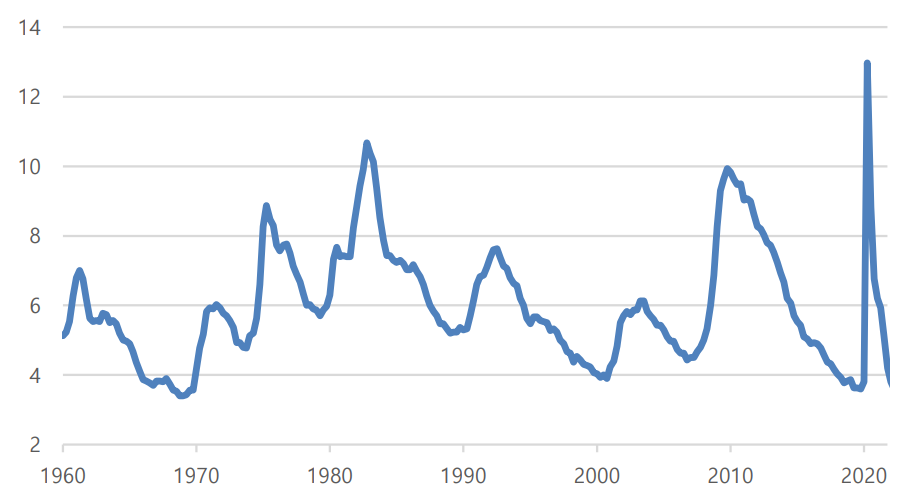

US Unemployment Rate (1960-2022)

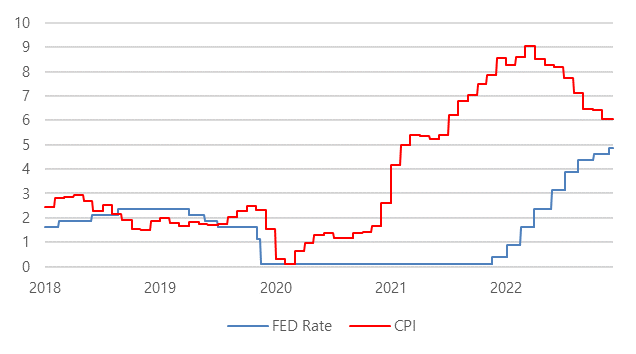

2023년은 시장에서 그리도 걱정하던 FED가 중요한 정책변화를 하게 될 가능성이 매우 높습니다.

‘Inflation Swing’이라고 표현할 수 있는 중요한 기점이 가까워지고 있으며 이 시기는 높은 확률로 2023년 여름이 전후가 될 것입니다. CPI는 기본적으로 Year of Year이기 때문에 2023년의 CPI가 내려가는 것은 충분하게 예상할 수 있는 점이며 이는 FED도 이해하고 있는 부분입니다.

따라서 FED의 이러한 움직임은 CPI와 FED Target이 마주치게 되는 ‘Great Parity Point’를 예상하고 있는 것이며 이러한 기점에서 FED는 자신들의 강력한 인플레이션 정책으로 물가가 안정화가 되었다는 시장의 평판을 얻게 될 것입니다. 그리고 높은 Target Rate에 대한 정당성이 약해지기 때문에 정책에 대한 변화가 나올 수 있으며 이 분기점이 2023년 시장의 핵심이 될 것입니다.

US CPI & FED Target Rate

참고로 SIVB, CS, DB 등의 이슈가 중요하지 않은 이유는 금융시장의 체력이 충분한 상태에서 이러한 리스크가 시스템적으로 확산될 가능성은 매우 낮기 때문입니다. 현재의 시장경제는 초목이 무성하게 자랄 준비를 하고 있는 봄에 가깝습니다. 그래서 땅을 보기보다는 하늘을 보시 길 바랍니다.

2. Industry

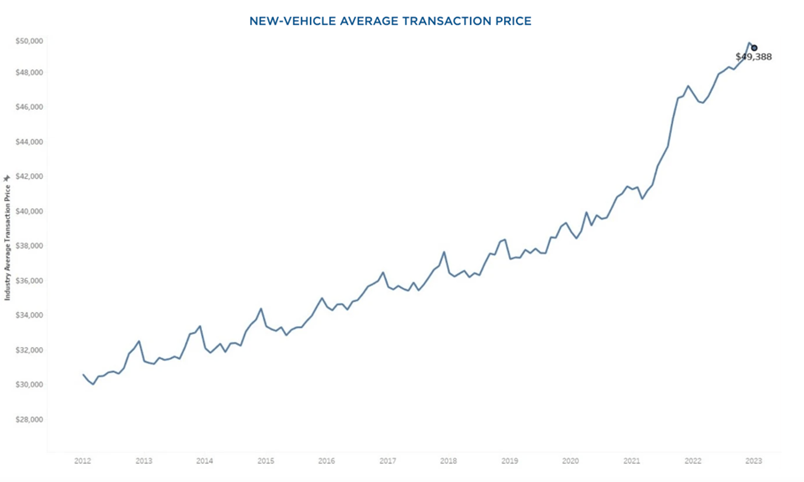

자동차 시장은 연간규모가 2022년 기준 $2.9 Trillion입니다. 참고로 2022년 기준 스마트폰 시장의 규모가 $0.48 Trillion이니 그 규모가 얼마나 다른 지를 이해하셔야 합니다. 현재 시장에서 알고 있는 대부분의 기업들은 스마트폰의 Device & Software에 연결되어 있는 회사라는 점에서 자동차 시장에 대한 이해도가 부족한 것도 사실입니다.

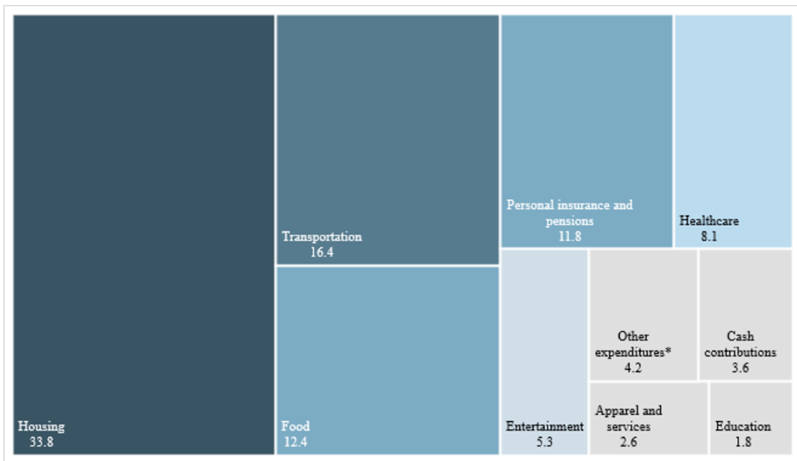

민간소비는 대부분이 주택과 자동차 그리고 음식료로 구성이 되어 있습니다. 외의 제품들은 필수재라기 보다는 선택을 받아야 하는 제품이기 때문에 그 결이 다릅니다. 여기서 주택의 경우에는 소비라기 보다는 재산의 축적에 가까우며 음식료의 경우에는 매우 다양한 채널이 있기 때문에 단일 아이템 시장으로 자동차는 다른 품목과 비교자체가 어려운 시장입니다.

US Expenditure Breakdown (%)

이러한 강한 소비시장은 자동차의 평균가격을 급격하게 상승하게 만들었으며 과거 스마트폰 산업에서 어떻게 Old Economy를 New Economy를 바꿀 수 있는지를 경험한 많은 기업들은 이제 100년간 정체가 되어 있던 자동차 산업의 진입을 가속화하고 있습니다.

New-Vehicle Average Transaction Price

이제부터 투자되는 모든 산업은 직간접적으로 자동차와 연결이 되어야 합니다. 다만, 중국의 지정학적인 리스크는 2023년에도 유효하기 때문에 지역적으로 중국을 조심하면서 투자를 할 예정입니다.

긴 프로젝트는 잘 끝났습니다. 어려울 것이라고 생각하였지만 매우 더 어려웠고 여러가지가 동시에 발생하면서 1달 정도는 시장에 대한 공부자체를 못했던 느낌이네요.

Macro Study라는 것은 제 생각에 매일매일 쌓이는 정보들을 골라서 정렬하고 나열하는 작업인데 1달 정도를 못했으니 쓰는 글에 대한 내공이나 정보전달력은 조금 떨어질 것입니다.

현재의 시장은 내려가고 있는 CPI와 불충분하다고 생각하는 FED, 놀랍게도 효율적이고 완벽한 고용시장으로 설명되는 듯 합니다. 이제 Recession 병은 대부분 치유되신듯 하고 언제 어떻게 주식시장에 진입을 해야하는지에 대한 고민을 하시고 있는 것이니 그나마 조금 다행이라고 생각합니다.

만약에 시장에 대한 판단이 작년 12월말기준으로 60일만에 반대가 되었다면 그 점은 반성하시길 바랍니다. 오늘 어떤 분과 이야기를 하면서 제가 했던 생각은 대부분의 사람들은 Macro Analysis에 대하여 매우 냉소적이면서 본인 스스로는 Macro에 대한 결론을 내리고 있다는 점인데 이는 본인들이 무엇을 잘 모르는지를 모르는 단계이기 때문에 어쩔 수 없다고 이야기 했었습니다.

통화시장의 부동산과 실물시장의 부동산은 해석 방식이 다르다. 부동산이 오르는 이유를 통화량의 상승에서 찾는 것은 매우 간편한 방식이고 직관적이기도 하다. 하지만 부동산이라는 것은 모든 개인들의 부가 축적되는 저수지의 개념이고 국가의 GDP가 명목적으로 오르게 되면 부동산 가치의 합계도 같은 속도로 오르는 것이 당연한 것이다.

난 부동산의 지역 전문가는 아니기 때문에 위치, 학군, 도로, 개발 등을 고려한 부동산의 매수점을 찾는 능력은 없고 부동산이라고 하는 전체 개념에 대해서만 언급할 수 있는 뿐이다. 그리고 지금은 실거주 목적으로 부동산을 매수하는데 완벽한 시간을 제공하고 있다.

예전 블로그에서 집사세요1, 집사세요2가 이미 사용된 적이 있어서 숫자 3을 사용하게 되었다.

지금은 Recession으로 가는 길목이 아니다. 그렇다면 현재의 부동산 변곡점은 조정이라는 것이고 조정에는 저점이라는 것이 있는 법이다. 다만, 조정의 저점까지 맞출 수 있는 능력은 나에게는 없기 때문에 내가 할 수 있는 말은 지금이 실거주 목적의 부동산을 매수하기에 좋은 시간이라는 점이다.

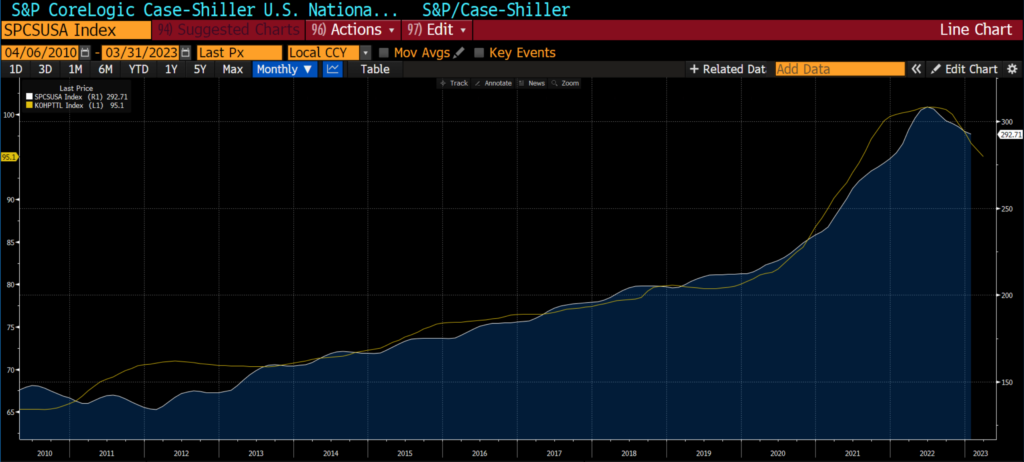

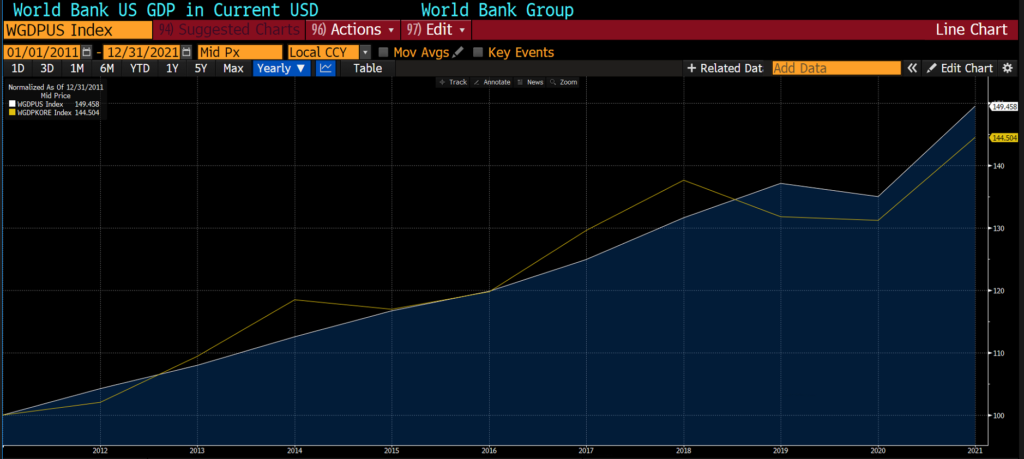

한국의 부동산은 미국의 부동산에 비하여 상승폭이 매우 낮았다. 이는 미국의 부동산지표와 단순하게 비교를 하는 것으로도 충분하게 이해를 할 수 있다.

이에 비하여 한국과 미국의 GDP의 절대적 상승률은 비슷하다.

다만, 두가지의 지표가 산출되는 과정이나 방식이 분명히 다를 수 있기 때문에 이를 단순하게 비교하여 그렇다고 하는 것은 약간 어려울 수도 있겠지만 2011년을 100으로 두었을 때 미국에 비하여 한국 부동산의 상승이 크지 않았다는 것은 어느정도 인정할 수 있을 것이다.

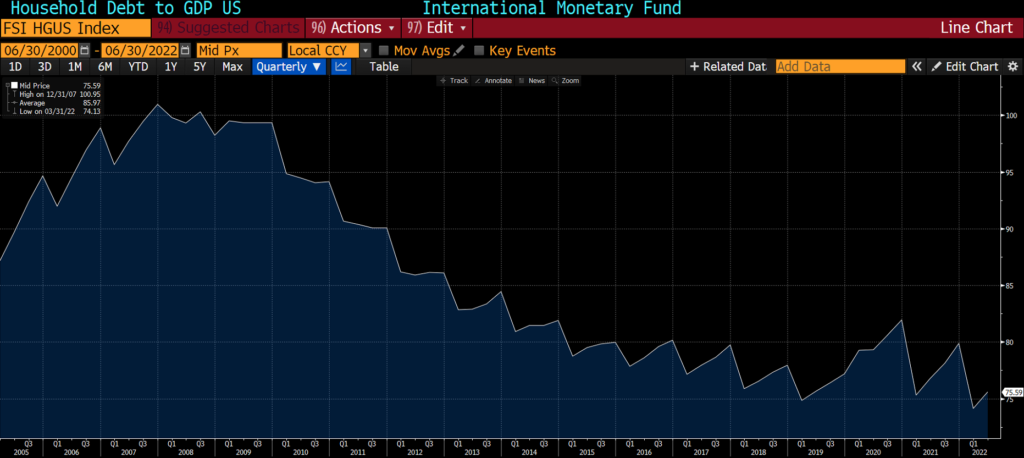

여기서 중요한 가정은 ‘미국의 부동산 하락으로 위기가 오는 것이 아닌가’인데 미국의 부동산은 실제로 매우 견고하다. 부동산에 대한 위험도를 측정하는 것은 ‘Household Debt’을 GDP와 비교하는 것으로 일부 측정할 수 있다.

[US Household Debt to GDP]

특히 인상적인 부분은 2005년의 리만싸이클의 지표와 비교하였을 때의 수치이다. 그래서 부동산 위기는 없다고 본다.

단지, 2022년 하반기 시장의 왜곡으로 인하여 급격하게 튀어 오른 인플레이션이 시장의 조정을 가져온 것이지 이것이 하락의 시작점이 되지는 않는 것이다. 이것을 이해하기 위해서는 ‘인플레이션 스윙’이라는 것을 설명해야 하는데 ‘스윙’을 설명하는 것은 너무 길어서 패스한다.

[예전에 종종 언급한 적이 있다]

암튼 2023년 시장은 인플레이션 스윙을 강하게 느낄 것이고 건강한 CPI 조정 이후에 상승하는 금리에 대하여 사람들의 공포심은 소멸될 것으로 본다. 그래서 지금 부동산을 진입해야 한다는 것이다.

원래 부동산을 사지 않는 사람은

‘오를 때는 올라서 못사면서 부동산을 보유하고 있는 사람에 대하여 질시하고’ ‘내릴 때는 더 내릴거 같아서 못사면서 부동산을 보유하고 있는 사람을 조롱한다.’

원래 이런 사람과는 같이 있으면 안되는 법이다.

‘오를 때는 자신이 무엇을 간과하였는지를 고민하고 그런 실수를 반복하지 않기 위해서 공부하고’ ‘내릴 때는 그동안 공부를 바탕으로 매수하는 지역에 대한 임장을 다녀야 하는 법이다.’

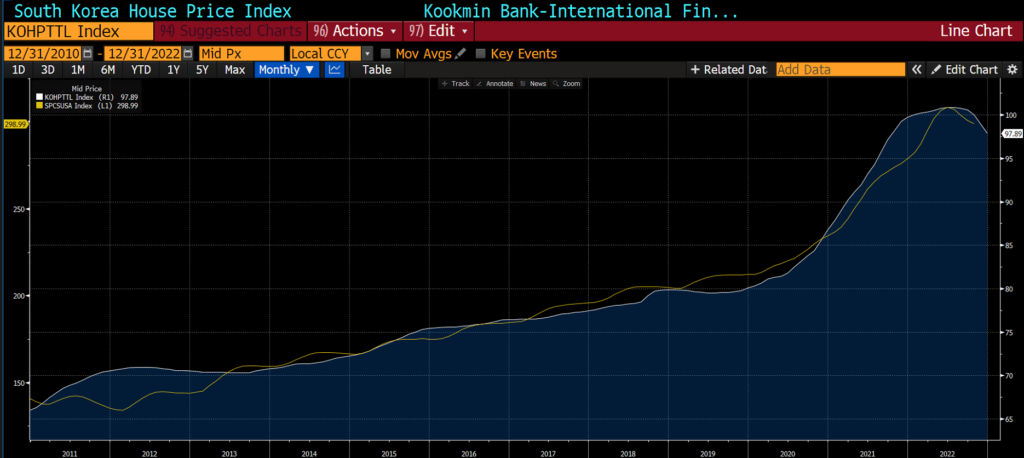

부동산 지표는 Global Macro 거시지표이다.

[US – KR House Price]

미국과 한국의 부동산이 거의 같이 호흡을 하는 것을 보시길 바란다. 예전에도 종종 적은 적이 있다.

문제는 금리의 이상 변곡점으로 인하여 실제 부동산 하락이 아닌 상태에서 조정장이 온 것인데 정부는 여기서 부동산의 하락으로 보고 가용한 모든 부동산 친화적인 정책을 쓴다는 데 있다. 정부의 부동산 친화정책과 금리의 스윙이 만나게 되면 매우 빠른 저점을 형성할 수가 있으며 그 시기는 90% 확률로 2023년 상반기, 70% 확률로 2023년 1분기가 될 것으로 본다.

어짜피 부동산을 사지 않는 사람에게 드리는 글이 아니고 부동산을 사야하는데 시점을 고민하는 사람에게 드리는 글이다.

원래 사지 않을 사람은 영원히 사지 않으며, 본인의 인생이기에 드리고 싶은 말도 없다.

미신

‘한국의 부동산 PF는 설 전까지만 자금이 맞춰져 있어서 설이 끝나게 되면 하나씩 부동산 PF가 부도가 나서 매우 큰 혼란이 올 것이다.’

라고 하는 미신은 근거가 있고 데이터도 있기 때문에 확률적으로 충분하게 나올 수 있는 말이다. 그래서 많은 사람들이 2023.3Q ~ 2023.4Q를 부동산 진입시점으로 보고 있으며 ‘Let Them Bleed’라는 느낌으로 시장을 관찰하고 있어 보인다.

이와 매우 유사한 시기가 있었는데 그것은 2020.2Q 였다. 코로나 이후에 Equity의 진입점을 못잡은 수많은 사람들이 시장의 실적이 깨지는 것을 염원하며 2020.2Q 실적이 나오면 깨지겠지 아직 반영이 안됬으니 2020.3Q 실적이 나오면 깨지겠지 라면서 수많이 기도를 한 적이 있었다.

당시 시장에서 2020.3Q 설적이 발표가 되는 2020.11월을 기다리고 있었으며 자신이 싼 가격에 살 수 있도록 누군가가 팔아주기를 기도한 적이 있었다.

이것이 2020년의 거대한 시장의 ‘미신’이었다. 그리고 2023년의 시장의 ‘미신’도 같은 맥락이다.

이해를 못하겠다면 Macro를 보기를 바란다.

강해지는 환율과 하락하는 금리를 보면서도 그러한 생각을 한다는 것인데 원래 믿음을 가지고 있는 사람은 건드리는 것이 아니다.

자신이 성공한다는 믿음은 죽음에 대한 공포를 이겨내는 과정에서 생기는 것이지 공포를 이겨내지 않은 상태에서의 믿음은 원래 의미 없다. 타이슨의 말처럼, 맞는 것에 대한 공포가 없이 가지는 기대감이란 부질없기 때문이다.

부동산과 관련하여

정부는 의지를 가지고 있고 원화 강세로 인하여 통화정책에 대한 가능성도 높으며 금리 하락으로 인하여 재정정책에 대한 가능성까지 있다.

2020년에 저점에서 매수하지 못한 사람은 그때의 실수를 반복하지 말기를 바란다. 실수가 지속적으로 반복되면 그것은 능력이니 자산의 관리를 타인에게 위탁하길 바란다.

일이 바쁠지는 알았지만 이렇게 바쁠거라고는 생각도 못했네요. 시장과 관련하여는 정말 쓰고 싶은 글도 많고 세상의 해석과 제 해석이 완전히 극단에 있어서 만약에 쓴다면 매우 길게 써야 할 것 같아서 글을 쓰는 것에 대한 엄두도 못내고 있습니다.

본업은 글을 쓰는 것이 아니고 투자를 하는 것이기에 현재 진행되고 있는 딜이 어느정도 끝나면 조금씩 생각들을 정리해볼려고 합니다. 새해복 많이 받으시고 하고자 하는일 모두다 이루시길 바랍니다.

주식을 상승하는 시점에 사고 하락하는 시점에 파는 것은 자유입니다. 다만, 상승할 때는 본인의 판단력이 우수한 것이고 하락할 때는 경기가 좋지 않거나 시장의 매크로가 좋지 않다고 생각하는 것도 물론 자유지만 손에 들고 있는 자산은 줄어 들게 됩니다.

사람은 생애 주기에 따라서 Earned Income –> Portfolio Income –> Passive Income으로 자연스럽게 진화를 해야 합니다. 이러한 진화에서 Portfolio Income을 넘어서 Passive Income으로 간다면 55세가 넘어서 급여소득이 말라가는 시점에 본인이 45년을 더 살아야 한다는 사실에 절망감을 느끼게 될 수도 있습니다.

여기는 Passive Income을 공부하는 곳이 아니고 Portfolio Income을 공부하는 곳입니다. (참고로 Earned Income = 급여소득, Portfolio Income = 투자소득, Passive Income = 이자, 배당, 임대료 소득)

그러니 금리가 올라가게 된다는 것에 대하여 Portfolio Income의 대한 포지셔닝의 변화를 공부해야지 금리가 높은 상품으로 자산을 예치하는 우를 범하지 마시길 바랍니다. 젊었을 때 고민은 중년의 경쟁력이 되는 것처럼 투자에서의 고민은 미래자산의 원동력이 되는 것입니다. 세상이 무섭다고 눈을 감고 은행으로 가지 마시길 바랍니다.

또한 Inverse ETF를 매수하는 자신감은 없으면서 경기불황이니 Recession이니 말을 하는 사람과 대화를 하지 마시길 바랍니다. ‘Money Talks’는 수천년을 지배하는 원칙이며 본인의 자산이 본인의 말과 같은 포지셔닝을 하지 않은 사람과의 대화는 무익합니다. 그 시간이 운동하는게 더 좋을 겁니다.

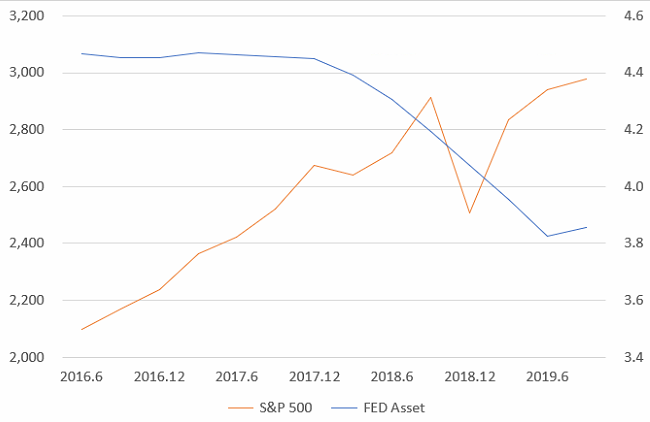

특히 현재의 시장을 보면 기업경기는 좋은데 FED가 긴축재정을 하니 주가가 하락을 한다거나 하는 헛소리도 그만 들어야 할 것입니다. 만약에 이런 사람들 만난다면 Trump Reflation이었던 2016.6 ~ 2019.6과 어떤 차이가 있는지도 해석해달라고 하셔야 합니다.

시장을 이해하는 기준점에서 FED의 통화정책은 중요한 Factor인 것이지 유일한 Factor가 아닙니다. Trump Reflation을 해석하지 못하면서 경기에 대한 전망을 하고 그러한 전망을 타인에게 이야기 하는 사람의 연락처는 지우시는게 좋습니다. 참고로 연락처를 지운다는 것은 진짜로 전부다 지운다는 것입니다.

2006년부터 16년 동안 통화시장이라고 하는 병실에 누워있었던 환자가 이제 체력이 회복이 되어서 FED라는 병원 밖으로 나가는 것이 쉬운일은 아닐 겁니다. 하지만, 영원히 FED라는 가치를 창출하지 않은 통화정책 병동에 누워있는 것이 더 무서운 일입니다.

특히 2021년에 상장이 되었던 비상장이 되었던지 Beta Long Position을 잡고서 손실을 보고 있는 사람에게서 ‘경기예측’이라는 것을 들으려고 하지 마십시요. 1년전에 틀린 사람이 그렇게 쉽게 능력이 올라오지 않습니다. 이 세상의 90% 이상의 현상은 ‘모르는 것’입니다. 10% 중에서도 매우 일부만 이해하고 예측할 수 있죠. 자신이 모르는 게 무엇인지가 매크로 공부의 출발점인데 작년의 실수를 지금도 반복하는 사람과 대화할 이유는 없습니다. 주가가 빠지는 이유를 해석하지 못한다면 ‘중립적’인 포지션을 취하면 되는 것이지 ‘경기 불황’이라는 것을 쉽게 끌고 올 수 없는 것입니다.

기업의 확장으로 실업률은 최저이고

소비도 강합니다.

시장의 위대한 예언가분들은 이러한 정보를 소음으로 여기고 경기가 후퇴하거나 침체될 것이라고 하나처럼 이야기하는데 저는 솔직히 그분들의 자산 포지셔닝에서 인버스로 수익이 많이 났다는 것을 같이 보여주었으면 좋겠다고 생각합니다. 고점에서 물려서 손실 포지션이 높으면서 그런말을 한다면 참으로 웃기다고만 생각할 거 같습니다.

작년에 틀렸다면 왜 틀렸는지를 고민해야 하는 겁니다.

어짜피 저도 이러한 글을 쓰면서 모니터링을 하는 것이 목표이기 때문에 언제나 참이다라고 생각하지도 않지만 자신의 판단에 대하여 지속적으로 의심하고 돌아보고 하면서 길을 가면 죽지는 않을 것입니다.

Recession이라는 단어는 그리 함부로 쓸 수 있는 단어가 아니기 때문입니다.

참고로 2019년의 웃기지도 않은 Yield Curve Recession Story도 한번 보시길 바랍니다.

아마도 다음번 글은 2023.03에 될 것 같습니다. 정말 바빠서 도저히 글을 쓸 수 있는 시간이나 여력이 없는데 중요한 사건이 생각나면 가능하면 정리를 해보겠습니다.

0.5억의 인구를 가지고 있는 한국은 진보와 보수라는 이름으로 정치색이 구분되어 있고 어떠한 정책에 대하여 서로 다른 강한 이견을 가지고 있다. 의견이 갈리는 것은 매우 긍정적인 모습이고 각 정파는 이러한 이견을 정치적인 배경으로 연결하여 정당을 유지하고 있는 것이다. 철인에 대한 독재정권이 아니라면 서로를 견재하고 공격하는 지금의 모습이 국민의 입장에서는 차선으로 바람직한 정치구도인 것이다.

하지만 14억의 인구를 가지고 있는 중국은 이러한 정치시스템을 사용하는 것이 어렵다. 한국의 경우 중도를 제외한 반대파가 0.2억이 넘지 않으니 독립된 국가를 구성하기에는 힘이 없는 것도 사실이고 분리독립에 대하여 실질적인 이득이 없기 때문에 아예 시도조차 하지 않는 것이다. 하지만 통일된 중국보다 분리된 중국의 역사가 더 길다는 점을 고려하였을 때 분열이 된다면 중국이라는 시스템은 구도를 형성하는 것이 매우 어렵다. 그래서 공산당이라는 시스템을 위에 두고 순환을 하는 시스템이 중국에게는 합리적인 판단이 되었던 것이다. 공산당의 논리는 국가의 논리보다 우위에 있으며 당의 군대와 국가의 군대가 대립할 수 있는 시스템은 우리에게는 생소하지만 중국에게는 절실한 것이다.

현재 중국의 위드코로나가 China Re-Open으로 연결하여 Buy Call로 연결되는 듯 하지만, 이는 중국의 역사상 단 한번도 민중의 의견이 받아드려진 적이 없던 중국의 역사에서 중요한 변곡점에 해당한다. 그래서 ‘보기에는’ 긍정적으로 보이지만 실제로를 매우 심각한 뉴스에 해당한다.

민중들의 집합된 에너지가 모여서 공산당의 정책을 선회하게 만들었다는 프레임은 그동안 경험한 적이 없었기 때문에 그동안의 불만에 대하여 조용하게 삭히고 있었던 문제가 나오기 시작할 것이다. 불만이 없었던 것이 아니고 침묵을 하고 있었을 뿐이다.

하지만 이제 각도는 변하고 변한 각도가 여기서 멈출 것인지 아니면 ‘민주화’로 연결될 것인지는 알 수가 없다. 14억의 인구를 평화스럽게 통치하는 것은 기본적으로 불가능하다. 통치에는 상호간의 견제와 충돌 그리고 합의라는 필연의 과정이 필요한데 14억이라는 인구는 그런식으로 통치가 되는 것은 아닐 것이다. 더군다나, 정당성이 없는 3기집권을 한 현재의 중국 행정부에게는 더더욱 어려운 흐름이 될 것이다.

민중에 힘에 의하여 변했다는 메세지는 중국분열의 출발점이 되는 것이다.

참고글_________Thank You, Xi Jingping_2022.10.23___________________________

Ukraine

미국은 종전에 대하여 명시적이고 러시아는 이기고 있는 전쟁을 지금 합의할 필요는 없다고 이야기를 하고 있다. 현재의 이야기에서 우크라이나는 명백하게 배제가 되어 있으며 전쟁에서 정치로 넘어갔음을 명확하게 하고 있다.

기본적으로 러시아는 나폴레옹, 히틀러와의 전쟁에서도 알 수 있듯이 겨울에 이기는 종족이며 시간이 지나갈수록 우크라이나 내부의 힘의 분산된다는 것도 알고 있다. 이길 수 없는 전쟁은 하지 않는 것이 현명함이지만 젊은 젤렌스키가 현명함과 비겁함에 대하여 혼동을 하고 있을 것이니 그것도 어쩔 수 없다.

영하의 날씨에서 찬물로 씻는 것도 힘들지만 그 찬물도 구할수가 없고 난방도 없는 세상을 생각해본다면 그 의미를 알게 될 것이다. 그리고 공성전이라는 개념은 이러한 것이다.

각도가 변해서 이젠 우크라이나 폭격 소식도 들리지 않지만 미사일은 공격을 지속하고 있다. 그리고 그 미사일에 서방부품이 있다는 뉴스나, 이제 더 이상 미사일이 없다는 뉴스 등을 보면 사람들이 참 잔인하다는 생각이 든다.

2022.06의 미국과 터키의 암묵적인 협정에서 터키는 쿠르드족에 대한 자율성을 확보하려고 하였다. 어쩌면 기억이 가물할 수 있는 2022.06의 스웨덴, 핀란드 나토가입건과 관련하여 터키의 협조를 받기 위한 카드였던 것이다.

관련글

이것이 원인이 되어 다음의 사건이 발생한다.

현재의 역사 흐름은 놀라울 정도로 매끄럽고 예측가능한 영역에 해당한다. 미국 민주당의 2년 동안 너무나도 많이 바뀐 특히 슬프게 바뀐 역사를 보면 조금은 잔인하다고 생각하지만 자신이 가지고 있는 힘을 이용하여 상대국가를 철저하게 이용하는 것에 대하여 틀리다고 생각하지는 않는다. 기본적으로 국가는 자국 국민을 위한 기구이기 때문이다. 다만, 검은색의 본질을 숨기기 위하여 그럴싸하게 포장하는 것을 싫어할 뿐이다. 하지만 미국 입장에서 다행스럽게도(?) 많은 사람들이 본질을 잘 못보기 때문에 지속할 수 있는 것이다.

터키는 내부적으로 쿠르드족에 대한 숙청을 하고 있었을 것인데 이것을 통하여 명시적으로 잔인한 숙청으로 바뀌게 될 것으로 보인다. 역사적으로 언제나 버림을 받았던 민족이었기 때문에 이번에도 그렇게 큰 이변은 없을 것 같다.

Black Sea Grain Initiative

쓸 수 있는 카드가 너무 많아서 고르고 있을 러시아는 이번에 곡물협정을 경제봉쇄와 연결시켰다.

확실하게 러시아의 Think Tank는 놀랍게 똑똑한 듯 하며 2022.03의 Kiev 진격 실수는 푸틴의 오판이었던 것으로 보인다.

2022 러시아 사건을 통하여 이해해야하는 부분은 언론이 언제나 진실을 이야기 하지 않는 다는 것이며 현재의 사람들은 사전에 결정을 내리고 글을 쓰거나 읽는 다는 것이다. 참고로 ‘Reasonable Doubt’을 하지 않는 사람들과 이야기를 나누는 그 시간에 잠을 자는 것이 더 좋다.

암튼 하늘이 보우하사 이번에 유럽의 날씨가 덜 추울 것이니 걱정하지 말라는 유럽의 뉴스를 보고 있으면 자신들의 오판으로 이번 겨울을 의미 없이 춥게 보내면서 하늘을 바라보면서 날씨가 따뜻하기를 염원하는 모습이 연상된다. 자신들이 인생을 어떻게 사는지는 자신들의 판단이니 뭐.

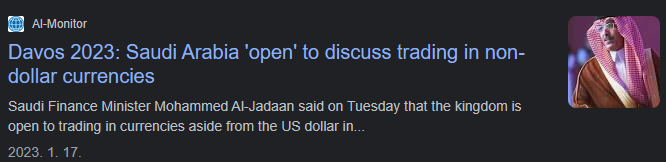

Saudi Arabia

요즘에는 너무 바빠서 Macro Report를 못쓰는데 아마도 한동안은 쓰지 않을 것 같다. 그래서 정말로 길게 Saudi에 대하여 정리를 하고 싶은 생각이 매우 많지만 시간이 없어서 간단하게 적는다.

사우디와 거래는 매우 조심해야 하며 빈살만 행정부에 대한 신뢰 역시 많은 고민을 해야 할 것이다.