기본적으로 경험을 통한 판단은 90% 확률정도로 정확하고 10% 확률정도로 위험하다. 경험이 모든 판단의 근본이었다고 한다면 Recession과 같은 이벤트는 발생하지 않았을 것이다.

간단한 예시를 들어 보면 다음과 같다.

30년을 주기로 절기가 변하는 지역이 있다고 가정하고 많은 사람들이 겨울에 해당지역을 경험하고 왔다고 해보자 이 경우 그 지역에 대한 경험을 기준으로 하는 판단은 불모지, 혹은 사업을 할 수 없는 지역으로 판단될 것이다. 그래서 해당 지역으로 가야 한다는 메세지를 받는 경우 많은 그리고 특히 ‘경험’을 하였던 아니면 경험한 사람에게서 경험을 전달받았던 그룹은 이렇게 생각을 하게 된다.

‘그건 잘 몰라서 그렇게 생각하는 것이지 그 지역은 뭔가를 할 수 있는 지역이 아니다.’

참고로 이는 연배가 많고 사회에 대한 경험이 많은 분들에게서 나오는 현상인 듯 하다.

하지만 절기 변화는 경험으로 알 수 없는 것이다. 인간의 경험이나 기록을 기준으로는 Green Sahara에 대한 이해를 할 수 없는 것과 같다.

그리고 지금 말하고 있는 지역은 인도이다.

Macro를 경험으로 이해할 수 있다면 정말 좋겠지만 이는 정확하게 계산되는 것이다. 그리고 계산하지 않고서 생존할 수 있는 Macro기간은 Recession 전까지가 된다.

투자자들이야 밥먹고 생각이 바뀌면 인도주식을 살 수 있으니 이 메세지가 중요하지 않지만 기업인들의 경우에는 인도에 대하여 진지하게 다시 생각해야 한다고 생각한다.

절기가 바뀌면 황무지에서 녹지로 바뀌는데 그리 오랜 기간이 걸리지 않으며 녹지가 된 이후에 적극적으로 진입하게 되면 ‘비싼가격’ ‘경기싸이클’등에 대한 고민을 많이 해야 할 것이다.

미국의 리만 사건이 발생하였을때 Bush 대통령에 대한 별도의 공격은 기본적으로 한 적이 없고 해당 행정부가 원인을 제공했다는 것 조차 매우 참신한 포인트이긴 하다. 참고로 Bush는 2001.01 ~ 2009.01까지의 대통령이었으니 리만싸이클의 시작이자 마지막이라고 말할 수 있다.

중간 중간 ‘시진핑이 해결하기 위하여 무엇을 하는가’에 대한 기사가 아니고 ‘중국을 길들이기 위해서 일부러 문제를 만들었다’라는 식의 뉴스가 보였는데 처음에는 흘리다가 이것 자체가 하나의 정치라는 것을 알게 되었다.

전에도 설명한 것과 같이 중국이 어려운 이유는 현재 문제 자체가 매우 큰데 정당성 없는 3기 집권이라는 이슈로 인하여 국론이 분열될 가능성이 매우 높기 때문이다. 그런데 여기서 ‘현재의 중국 행정부가 이를 유도하였고 일부러 수정하지 않는다’라고 하는 논리의 전개는 시작점 자체가 매우 이상하고 논리적인 근거는 없지만 현재의 중국을 살고 있는 잠재적인 반시진핑파에게는 매력적인 논리이다.

많은 경우에 이러한 의견은 Design된 것이며 중국이라는 국가에서 시진핑이라는 행정부를 분열시키는 전략에 해당한다. 정치는 기본적으로 분열을 어떻게 시키는가에 대한 질문이지 통합에 대한 질문을 하는 곳이 아니다.

‘이 문제는 네 책임이다’

라는 직관적인 논리는 현재를 살고 있는 대부분의 공부하지 않는 사람들에게는 매우 적절한 대응책이기도 하다.

중국의 모든 그림은 등소평 시대 이후 1970 ~ 2008년까지는 모든 것이 아름다웠다. 이러한 이유로 2021.10 China Report는 그렇게 시작을 한 것이다.

현재의 중국 사건을 최근에 일어난 개별적인 이벤트로 볼 수도 있겠지만 실제로는 중국 대굴기의 종점이 되는 것이고 1950년대를 기준으로 통일된 국가가 분열되고 있는 이벤트로 해석할 수도 있을 것이다. 현재의 상태에 대하여 과거의 어느시점까지 선으로 연결할 수 있는지가 분석능력에 기본이 되며 이는 우리가 상대방을 이해하기 위해서 쓰고 있는 방법이기도 하다. 출신지와 학교 그리고 과거 경력과 이력을 연결하여 지금 만나고 있는 사람들 이해하는 것은 이렇게 ‘점’을 ‘선’으로 연결하는 것이 해석력이 뛰어나다는 것을 경험적으로 알고 있기 때문이다.

그 사람의 선택과 발자취가 그 사람의 미래가 되는 것처럼 국가도 그러하다.

원래는 예전처럼 PDF 형태의 보고서로 써질 내용이지만, 우리 모두 서로 바쁘기 때문에 Blog 형식으로 대체를 한다. 사실 현재 전반부에서 쓰려고 하는 내용이나 후반부에 예상되는 모든 내용은 과거의 글에 포함되어 있지만 ‘거대한 분기점’에서는 한번 더 정리를 하는 것이 서로에게 도움이 되는 듯 하여 작성한다.

2. Current Status

1970년대 이후 브래튼 우즈 체재가 변화가 되면서 시장의 유동성이 폭발하게 되었고 이로 인하여 자산가격의 상승 역시 폭발을 하게 되었다. 이는 일반적으로 사용되는 S&P500의 차트를 보더라도 쉽게 이해가 되는데 1928년의 지수를 100으로 하였을때 1970년의 지수가격은 521임에 반하여 1971년을 100으로 하였때 현재의 지수는 4,815가 되니 40년간의 5배 성장시장에서 50년동안 48배가 성장하는 시장으로 변하게 된 것이다.

[1928 ~ 1970]

[1971 ~ 2023]

역사 공부를 새삼스럽게 다시 하려는 것이 아니니 본론으로 들어가면 유동성이 증가하면서 자산가격의 변동폭도 증가하게 되었고 이는 Roaring Market과 Recession의 구분이 매우 중요해지게 되었다는 뜻이기도 하다.

우리가 알고 있는 2009년의 자산가격 (특히 부동산)의 폭락으로 시작된 미국의 Recession은 그나마 다행이었던 점이 기축통화국가에서 시작되었다는 점이다.

그리고 2023년의 자산가격 (특히 부동산)의 하락으로 시작되려고 하고 있는 중국의 Recession은 슬프게도 ‘비기축통화국’에서 시작되려고 하고 있다는 점이 다르다. 다른 분들에게 설명을 할때 난 어떤 건물이 넘어질때 천천히 넘어지다가 속도가 Exponential 하게 증가하면서 넘어진다는 것으로 이야기를 하는데 중국의 현재 모습이 그러하다. 개인적인 추정으로 항셍지수는 현재 시점에서 50% 이상 하락할수 있는 여지가 있다. 그리고 더 넘어가서는 지수자체가 없어지게 될 수도 있다.

중국의 경제적인 문제가 해결책이 없다는 것은 명백하지만 가지고 있는 핵심적인 문제는 오히려 경제가 아니라는데 공포심이 더 크다고 할 수 있다. 한국이었으면 국민성을 사용하여 부채를 상환하거나 하는 여러가지 전략을 택할 수 있는데 이는 분열되기에는 너무나 작아서 분열 자체에 대한 국민적 토론이 사실상 부재하기 때문이다. 현재 한국에서 이루어지고 있는 상대적으로 귀여운 싸움들은 한국이라는 주권국가에 대한 재정의를 하려고 하는 것이 아니고 행정, 사법, 입법이라는 헌법상의 권한을 통하여 상대를 감옥에 보내려고 하는 것이기 때문에 지금 이야기 하는 중국과 비교할 수 조차 없다.

현재 중국의 행정부는 정당성을 확보하지 못한상태로 3기 집권을 가져왔다. 그리고 관련 내용은 2022.10에 써진 글에 조금더 디테일하게 있다.

해결할 수 없는 문제가 생겼을 때 그 문제를 해결하려고 하면 결과적으로 욕을 먹게 되었있다. 기본적으로 정치는 51%의 지지만 있어도 되는 것이며 심지어 30% 라고 하더라도 군사력을 가지고 있는 상태라면 유지가 가능하다. 현재 중국 행정부는 문제에 대한 해결방법을 찾고 있으면서도 실제로는 ‘정치적인 퇴로’를 찾으려고 할 것이다. 여기서 ‘정치적인 퇴로’란 분열을 의미한다. 현재의 문제의 원인이 나에게 있지 않고 ‘이데올로기’로 포장되어 명확하게 대중에게 전달되는 메세지로 ‘특정 세력’을 형성하게 되면 자연스럽게 분열이 이루어지는 것이고 이는 전세계 거의 모든 국가에서 사용되고 있는 방식이기도 하다. 이러한 분열의 Frame에 들어가는 순간 정치권은 무조건 승자가 된다. 누가 옳은지 자체는 그렇게 중요하지 않는 법이다.

여기서 2021년 기준으로 난 ‘하나의 중국’ 메세지로 대만 전쟁의 가능성을 이야기 한 것이고 관련 내용을 2021.03, 2021.05 보고서에 적었다. 그리고 대만전쟁의 그림은 2022.10에 소멸되었으며 이제 남은 것은 소외층의 분노를 기득권층으로 연결하는 ‘문화대혁명’의 그림만 남았다고 보고 있는 것이다.

2023.07에 있었던 중국 은행 주식의 급락은 지금 시장 흐름에 대한 전조현상이었다. 현재는 CDS premium까지 증가를 하고 있는데 이는 본 게임이 시작되고 있다는 의미이기도 하다.

[China Government CDS]

[ICBC CDS]

이제 중국 Event는 시작되었다. 정확하게는 한국의 광복절인 2023.08.15에 시작을 하게 되었다.

참고로 현재의 중국을 Monitoring하기 위하여 봐야하는 지표는 다음의 세가지가 된다.

[CNH, CDS, China 10Y]

3. Post China Era (Adios China)

중국에게는 이론적으로 3가지의 시나리오가 있다.

(1) 미국의 통화협정 및 분쟁의 종료 (2) 문화대혁명 (3) 구데타

(1)은 현실적인 가능성이 거의 없는데 이는 과거 미국의 역사에서도 쉽게 추론할 수 있다. ‘선공을 받으면 적을 섬멸한다.’라는 매우 직설적인 철학을 가지고 있는 미국은 멕시코령을 점령할때도, 캐나다를 점령할때도 항상 같은 철학을 유지하였다. 그래서 상대방이 선공을 안하면 ‘선공을 당했다’고 정보를 왜곡하는 역사도 있다.

참고로 옐렌은 초기에는 ‘중국은 어렵지만 우린 아니지롱’에서 ‘우리도 조금 흔들리겠다’라고 의견을 수정한 상태이다.

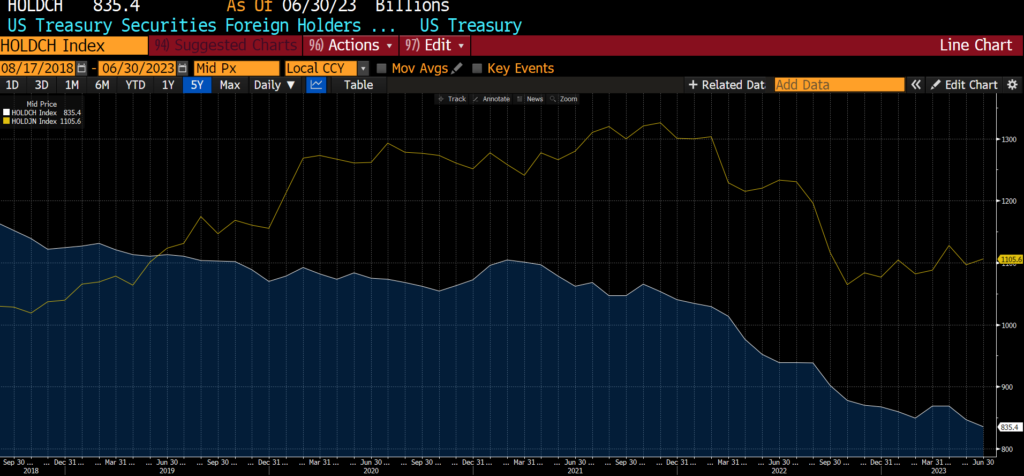

중국은 지금부터 자포자기에 가까운 통화정책을 쓰면서 환율을 방어하기 위하여 2018년과 같이 국내 기업들에게 외화자산의 매각을 명하면서 보유하고 있는 미국채를 매각하고 있을 것이다. 그리고 이러한 국채의 일부는 일본이 사주고 있을 것이다

[US Treasury Foreign Holders China & Japan]

위의 정보는 2023.06기준이니 현재 시점에서 중국이 보유하고 있는 외환보유고는 급격하게 하락을 하고 있을 것이고 이는 다시 CNH를 약하게 만들게 될 것이다. 그나마 중국에 있는 외국인 자금들은 다투면서 이탈을 하게 될 것인데 이는 중국 내부의 채권시장을 붕괴시키게 된다. 채권시장의 붕괴는 부동산시장에 다시 영향을 주게되며 ICBC의 CDS Premium이 2022.10의 전고점을 넘어서게 되면서 중국의 경제는 멈추게 된다.

그리고 공포스러운 이야기는 그 때부터 시작된다.

한국은 다행이도 이미 어느정도의 예방주사를 맞았다. 다만, 중국에 투자되어 있는 자산들에 대해서는 매우 심각한 상태가 될 것인데 이는 ‘매각이 되지고 않고’, ‘청산이 받아지지도 않으며’ ‘중국에서 많은 청구서’를 받게 될 것이다’

퇴로는 2021년에는 있었지만 이제는 없으며 모든 것은 본인들의 판단이고 책임이기도 하다.

중국의 경제가 멈추는 순간이 이제 가까워 지고 있으며 무서운 점은 역사적으로 이러한 규모의 경제가 멈추는 것을 경험한 적은 없다는 부분이다. 다만, Global Recession으로는 가지 않을 것이고 조정이후에 다시 반등하게 될 것이다. 물론 5년뒤의 중국이 단일 국가가 될 것인지도 모호하다.

중국과 경합하고 있는 산업은 크게 잘 될 것이고 중국에 의존하고 있는 산업은 없어지게 될 것이다. 이것이 한국의 산업 변화이다.

봄과 가을은 그 형태가 매우 유사하다. 그래서 분석에 대한 필요성이 높으며 여러가지 의견과 이견이 존재하게 된다.

하지만 완연한 봄이 되면 사람들의 가졌던 근심은 눈이 녹듯이 사라지게 되고 완벽하게 동의하지 못한 상태이지만 소극적이고 간접적인 투자기회를 찾으려는 시도를 하게 된다. 즉 경기싸이클에 대한 동의/해석은 할 수 없지만 투자기회에 대한 검토를 하는 단계를 ‘완연한 봄’이라고 부를 수 있다.

6개월전 자신의 의견이 왜 틀렸는지는 이제 중요하지 않으며 무슨 생각을 가지고 있었는지 왜 그러한 추정을 했는지에 대한 반성은 기본적으로 하지 않는다. 이것이 ‘기록’이라는 것의 진정한 의미이기도 하다. 하지만 논리적 추론이 아닌 감각적인 결과물이었기 때문에 오류에 대한 근원해석을 할 수는 없다.

시간은 ‘완연한 봄’을 가리키고 있다. 시간이 조금 더 흐르게 되면 초여름이 될 것이고 세상은 100년 역사상 가장 강한 강세장으로 진입하게 될 것이다. Macro 분석은 환절기에 중요한 법이고 완연한 봄이 시작되면 절기에 대하여 물어보는 사람들은 없게 된다.

이렇게 싸이클이 시작되고 있는 것이다. 언젠가 가을이 왔을 때 욕심을 버리고 수확하는 사람에게 축복이 있을 것인데 감각에 의하여 세상을 느끼는 사람들은 집으로 돌아오기에는 너무 먼 거리를 가게 될 것이고 그들의 공포에서 겨울이 시작된다.

참고로 3개월 이내에 주택가격은 Quantum Jump를 하게 될 것으로 본다. 다들 돈 많이 버시길