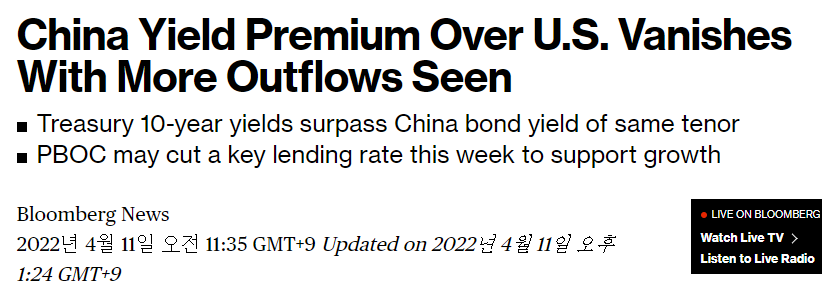

시장은 이제 중국의 채권금리에 대한 관심을 가지기 시작하였다.

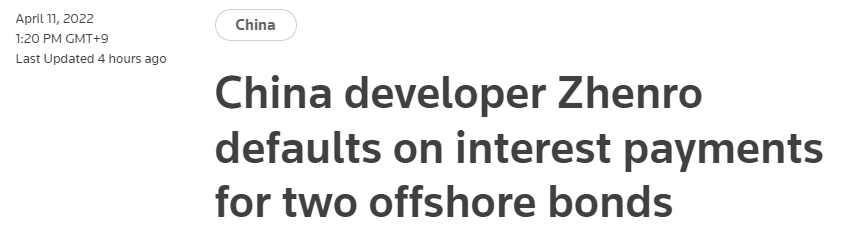

안타깝지만 중국의 부동산회사들은 연쇄적으로 부도가 나고 있다.

그러니 중국은 채권금리에 대하여 목숨을 걸고 지킬 것이고

이러한 불균형은 채권보유자들의 Exodus를 유발하게 될 것이다.

와야 했을 싸이클이 오고 있는 것이다.

지금 현재의 불균형은 하나의 포지션을 제공하는데 다음과 같다.

“CNY 2Y Bond short + CNYUSD 2Y forward + USD 2Y Bond Long”

현재 이론적인 이 포지션의 가격은 다음과 같다.

CNY 2Y Bond Short @ 100.3387 (Ticker CGB 2.47 09/02/24, YTM 2.3487)

CNYUSD spot : 6.3702

CNY USD 2Y Forward : 6.5052

USD 2Y Bond Long @ 94-16+ (Ticker T 0 3/8 09/15/24 Govt, YTM 2.7425)

Yield Spread는 0.3938이고 Forward에서도 Spread가 있으므로 구축비용은 3.04%를 받게된다.

이렇게 구축을 하게 되면 중국채권시장의 급락에 대한 일종의 Put Option이 구축되는 형국이며

거래비용을 감안하여 볼 때도 그렇게 비싸지 않은 구축비용이 된다.

펀드로 만들고자 하였으나 외국환거래등록 이슈로 만들지는 못하였다.

유동성이 풍부한 지금 시장은 그림을 그리는 사람들의 세상이다.